4 escribió:En Enero del 2013 ya se baticinaba una "W", se baticinaba una "W" con dudas.

Bueno, esta claro por el grafico de la "W" que se baticinaba en el 2011..

Yo lo empece a escuchar a principios de año

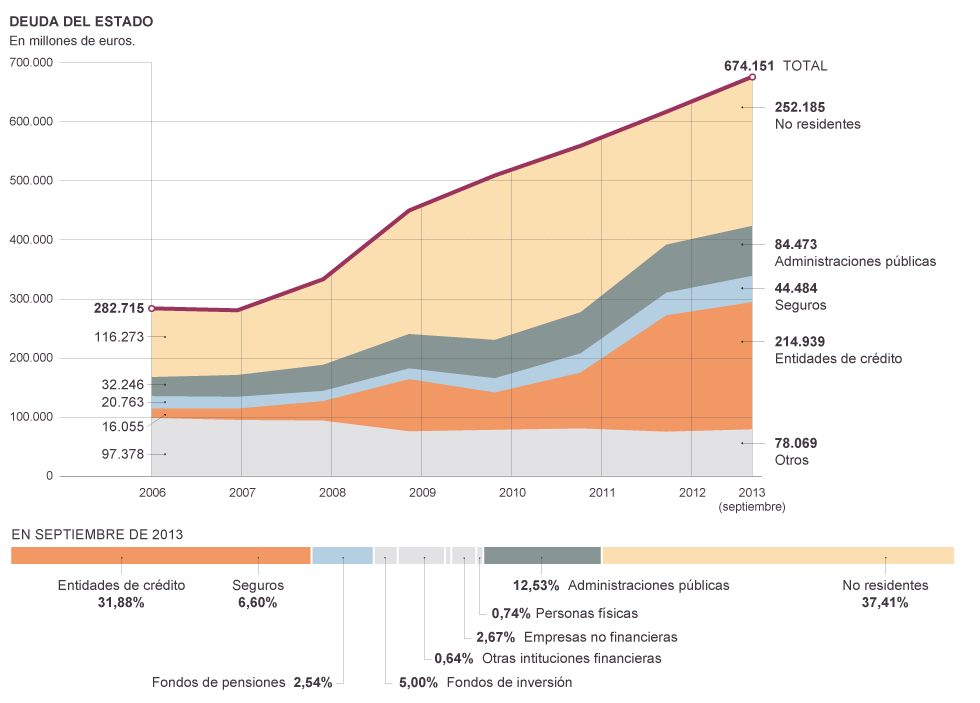

Alguien escribió:El endeudamiento público es alto, más del 90%, pero el pasivo total de la economía es un desorbitante 500%.

España tendrá que superar dos retos a corto plazo en 2013 y 2014: una nueva revisión de su sector bancario y el mantenimiento de una recuperación frágil. Más allá de ese horizonte, la austeridad necesaria para estabilizar la deuda española es políticamente inviable y económicamente peligrosa.

El crecimiento lento y una deuda en rápido aumento significan que España necesitará asistencia externa continua del Mede, el fondo de rescate permanente, y del BCE, y finalmente es probable la implicación del sector público (OSI, por sus siglas en inglés), con posibilidad de participación del sector privado (PSI) también.

A corto plazo, somos neutrales sobre la deuda española, aunque hay poco margen para la compresión de los diferenciales de bonos del Estado español a 10 años mientras la economía sale de la recesión. Antes y después de las elecciones de finales de 2015, la incapacidad española para estabilizar su deuda conllevará el deterioro de las condiciones de mercado y unos diferenciales más amplios. El aumento de los tipos de interés globales o una triple recesión podrían provocar también una posible reestructuración de la deuda mientras la ratio deuda/PIB sube al 120 por ciento y más allá, con déficits de más del 5 por ciento.

Estos son los grandes escenarios que nos llevan a realizar tales predicciones:

La economía española puede haber dejado de hundirse, pero continúa en una zona oscura. Tras una recesión de dos años, el país ha seguido al resto de la eurozona alcanzando un trimestre natural de expansión minúscula, promovida por la contracción de las importaciones y el cese de una larga caída de la inversión. El PIB se sitúa ahora un 7,5 por ciento por debajo de su máximo en 2007, pero, dado que la producción de ese año estaba inflada por un auge insano de la construcción, la brecha de producción -crecimiento necesario para devolver la economía a su capacidad- es difícil de predecir. El Fondo Momentario Internacional calcula la diferencia entre la producción actual y potencial en sólo el 4 por ciento, difícilmente compatible con un paro que pasó del 8 al 27 por ciento.

Los factores normales de crecimiento que pueden devolver a una economía a su equilibrio de funcionamiento no están rindiendo bien. La política monetaria está obstruida por una trampa de liquidez y el desapalancamiento del sector privado, además de por la fragmentación de la eurozona. La política fiscal no ayuda, porque hace falta austeridad para cumplir los compromisos del proyecto del euro y evitar el pánico que estalló en 2011 y 2012. Las exportaciones han sido un dato positivo, pero los pronósticos de crecimiento lento de la eurozona y las debilidades de los mercados emergentes limitarán ese motor. RGE ya ha comentado los problemas crónicos de España en informes como Spain: not just a hangover, Spain trip report: growth turning over, but no ignition.

Por su parte, la deuda bruta del Gobierno parece grande, con más del 90 por ciento del PIB, pero la deuda total de la economía es de un desorbitante 500 por ciento. A falta de crecimiento o inflación, la abultada deuda de los hogares y empresas hay que reducirla ahorrando. Es preocupante sobre todo en una trampa de liquidez y con la economía deprimida, al borde de la deflación. El FMI ha urgido a relajar los procedimientos de quiebra para resolver préstamos submarinos y ha advertido repetidamente de que las pymes siguen siendo un sector problemático no reconocido.

Dicho esto, después de recaudar capital, abastecerse mucho y con 60.000 millones en préstamos del Mede disponibles cuando haga falta, el sector está bien preparado para la incertidumbre, incluidas la asociada a la próxima revisión del BCE.

Por otra parte, la doble recesión ha ahogado los planes originales de recortar rápidamente el déficit, y tras un desfase del 11,2 por ciento en 2009, el año pasado alcanzó el 10,8 por ciento, aunque la cifra incluye parte de las aportaciones aisladas del sector bancario.

Sólo hace dos años, los políticos y el consenso aseguraban que la deuda del Estado rondaría el 70 por ciento del PIB. El objetivo de un déficit del 6,5 por ciento en 2013 implica que queda más de la mitad de la batalla por luchar. Para estabilizar la deuda a niveles altos, el análisis de sostenibilidad de la deuda indica que hará falta otro 6 por ciento del PIB en subidas de impuestos y recortes presupuestarios.

El reventón de la burbuja inmobiliaria y constructora provocó una crisis financiera que el Gobierno español admitió con retraso. Al final, se lanzó una limpieza exhaustiva del sector y ya se han consolidado, recapitalizado y limpiado los préstamos tóxicos relacionados con la vivienda. En concreto, la radiografía se mide en:

-41.000 millones de euros en ayudas públicas al sistema bancario, incluida la nacionalización parcial de los bancos más débiles y otros 50.000 millones en préstamos malos transferidos a la Sareb.

-78.000 millones de aprovisionamiento para exposiciones inmobiliarias, independientes de la evaluación de los balances.

-Y la consolidación del exceso de capacidad. Miles de oficinas cerradas y 40.000 empleos destruidos.

Además, el crecimiento del crédito se ha hundido y la exposición transfronteriza se ha reducido drásticamente, por lo que es improbable que esos "parones repentinos" se repitan, lo que favorece a las medidas de vulnerabilidad. Dicho eso, los préstamos no rentables (NPL, por sus siglas anglosajonas) continúan subiendo y otros sectores corporativos (manufacturas, pymes) parecen áreas problemáticas.

Incluso si son capaces de ser absorbidos por disposiciones anteriores, algunos bancos podrían necesitar otro rescate. Gracias a las medidas hasta ahora, la situación parece peor en Italia y Portugal que en España, según el FMI, pero hasta España podría enfrentarse a otros 200.000 millones en NPL de esta parte del balance, que causaría hasta 100.000 millones en pérdidas. Es decir, casi igual que el colchón de las disposiciones existentes.

El Banco Mundial publicó recientemente el informe Doing Business 2013, que sitúa a España en el puesto 44 de la lista, por debajo de Sudáfrica y Perú, y apenas mejor que México y Ruanda. Esto corrobora nuestro fundamento de crecimiento lento, que determina el denominador en la medida de sostenibilidad de deuda/PIB.

Una vez admitido que España no llega a sus objetivos originales de ajuste fiscal y sigue teniendo una tarea hercúlea por delante para estabilizar sus índices de deuda privada y pública, nos centramos en los caminos que podrían desplegarse. El artículo IV del FMI repasa la principal dinámica de la deuda, y nos basamos en ese marco para considerar varios escenarios:

1.- Caso base, con el 60 por ciento de probabilidades. España hará un esfuerzo fiscal lento y constante, dirigido a un balance primario en 2020. El final de una dura austeridad ayudará a fomentar una ligera recuperación en pleno desapalancamiento privado continuo. Pese a los tipos bajos de interés -menos del 4 por ciento- y sin más ayudas al sector financiero, la deuda aumentaría en 350.000 millones de euros entre 2012 y 2018, y seguiría creciendo a un ritmo del 2 por ciento del PIB.

2.- Caso positivo, con el 20 por ciento de probabilidades. Es, básicamente, el caso base del FMI. Aunque el Fondo es bastante pesimista sobre el crecimiento, con una expansión del 1 por ciento del PIB sólo en 2018, el supuesto irreal que establece está enterrado en las profundidades de su informe. En la tabla 3 del artículo IV de 2013, donde aparecen los datos del Presupuesto del Estado, los ingresos y los gastos cambiarían poco, pero la deuda se estabilizaría con 61.000 millones -el 5,4 por ciento del PIB- en "medidas no identificadas". Hace apenas seis meses, los pronósticos del Fondo Monetario Internacional coincidían más con los nuestros. Para lograr ese resultado, haría falta un golpe combinado de tipos más bajos, crecimiento mejor y esfuerzo fiscal.

3.-Escenarios negativos, con el 20 por ciento de probabilidades. Ilustramos los dos riesgos más probables para nuestro caso base. Una tercera recesión consecutiva, incluso si no es tan grave como la segunda, desviaría la trayectoria de la deuda de su curso porque desalentaría los ingresos y provocaría unos déficits persistentemente más amplios. No obstante, el riesgo aún mayor -con una deuda pública de más del 90 por ciento del PIB, o casi un billón de euros- es el aumento continuo de tipos de la eurozona y España. Se filtrarían al reembolso medio de la deuda con relativa rapidez, deshaciendo todos los esfuerzos hasta ahora y produciendo una deuda del 120 por ciento del PIB (nivel de Italia), junto con déficits de más del 8 por ciento.

En nuestro caso básico, el nivel de deuda pública no logrará estabilizarse y crecerá rápidamente más allá del 100 por ciento del PIB. Dados los grandes colchones de efectivo de España, no esperamos reestructuraciones de la deuda en 2014, y sólo en forma suavizada en 2015, como la titulización de los flujos de efectivo, para aplicar pagos de interés más bajos y evitar recortes presupuestarios o impuestos.

Después de 2015, con la consolidación fiscal aún descarrilada y las tensiones políticas en aumento, la UE forzará a España (y a Italia) a cumplir la consolidación fiscal. Para apoyar el esfuerzo, podría haber un programa preventivo del Mede. Los canjes de deuda podrían usarse para reducir el riesgo de refinanciación, pero si no se hacen progresos drásticos, deberían esperarse participaciones del sector público (OSI) y PSI (privado) en paralelo.

En el caso positivo, la implicación del sector público podría evitarse y habría más probabilidades de que España siguiera los pasos de otros países ricos muy endeudados (como Canadá o Bélgica), conservando su disciplina presupuestaria mientras crece lentamente, siempre que las reformas estructurales empiecen a dar frutos y el entorno externo sea benigno. La represión financiera y una reinteriorización continua de los mercados de deuda apoyada por la financiación del BCE podrían animar a una exposición continua a España.

Los rendimientos españoles han caído por debajo del 2 por ciento para los vencimientos a menos de 3 años, y al 4,04 por ciento para los bonos a 10 años. Aunque ofrecen 230 puntos más de rendimientos que los alemanes es una prima baja dada la gran volatilidad (un 40-50 por ciento más de riesgo de valoración a precio de mercado). Incluso con un valor de recuperación generoso, el mercado (medido en el umbral de índices de impago) ha contabilizado una probabilidad relativamente baja de impago.

En el escenario negativo, los mercados perderían la confianza, pero los políticos españoles no darían la espalda a Berlín, Bruselas ni Fráncfort. Harían lo que hiciera falta para lograr un préstamo y sus colegas también para salvar el euro. Incluso en nuestro caso básico, vemos la incapacidad del país para controlar la deuda como un catalizador muy probable de la activación de la ayuda externa en 2015-2016.

Cuando eso ocurra, hemos comprobado que las deudas del Club de París y el Mede/troika son similares en cuanto a que raras veces se devuelven, sino que se refinancian reiteradamente. En ese caso, las nuevas normas del FMI seguramente pidan la aportación de deudores del sector privado. Podría implicar la ampliación de los vencimientos y diferir cupones.

En el caso negativo, esperamos una implicación privada más onerosa, sobre todo si ése es el destino asignado a Portugal o si un Gobierno más populista persigue una agenda más radical antiacreedores. La pérdida total de acceso al mercado y el deterioro de relaciones con la UE van más allá del ámbito del escenario negativo, pero podría producirse en último término y abriría la oportunidad a un intercambio de mercado con recortes más fuertes, que desencadenarían un impago selectivo pero mejorarían la sostenibilidad de la deuda a largo plazo.

Este desenlace no se contabiliza, con rendimientos del 3-4 por ciento de los bonos del Estado español para vencimiento entre los 2 y los 10 años.

Alguien escribió:El Gobierno islandés anunció este sábado un plan para recortar hasta algo más de 24.000 euros las deudas de las familias que hayan contraído créditos inmobiliarios

Este plan era la principal promesa electoral del Partido del Progreso (centrista) del primer ministro Sigmundur David Gunnlaugsson, ganador de las legislativas de abril con su aliado conservador, el Partido de la Independencia.

Tras largos meses de negociaciones, el Gobierno de coalición presentó unas medidas cuyo costo se evalúa en 150.000 millones de coronas (más de 900 millones de euros) en cuatro años

La medida emblemática es la reducción del principal de la deuda para las familias que han contraído un crédito inmobiliario indexado sobre la inflación (la gran mayoría de casos), sin condiciones de recursos.

Esta rebaja de deudas, que depende de la cantidad prestada, tiene como tope cuatro millones de coronas (24.400 euros)..

Alguien escribió:¿Qué grado de desarrollo económico nos hace felices? Los economistas han dado por primera vez respuesta a esta pregunta: cuál es la medida de bienestar material para alcanzar la felicidad.

Es más, han descubierto que el grado de satisfacción ante la vida está cayendo entre los habitantes de los países más ricos del mundo. Los políticos, por lo general, siempre han buscado un grado de desarrollo económico óptimo para que los ciudadanos estén cómodos en la sociedad en la que viven.

Por eso no dejan de sucederse las investigaciones que estudian dónde se encuentra la conexión entre riqueza nacional y niveles de felicidad en la población: una cuestión que todavía es objeto de un amplio debate entre los economistas. Un estudio angloamericano publicado en el último número de la revista científica PLOS One ha confirmado el supuesto de que el grado de satisfacción de los habitantes de los países más pobres del mundo se eleva conforme lo hace su nivel de riqueza y aumentan las oportunidades de cubrir sus necesidades básicas. Pero también han constatado que a partir de un cierto punto de renta per cápita, el grado de satisfacción alcanza máximos y después comienza a decaer ligeramente en los países más ricos.

Este punto máximos, según estos expertos, estaría en torno a 36.000 dólares anuales de PIB nominal per cápita (pp): 26.561 euros.

Los investigadores analizaron las estadísticas de más de 50 países integrantes de la Encuesta Mundial de valores (WVS, en sus siglas inglesas) realizada entre 2010 y 2012, que cruzaron con los datos del PIB ajustados a valores de paridad de poder adquisitivo (PPA), es decir, tuvieron en cuenta el valor del tipo de cambio de cada divisa para establecer la media. Cuantas más aspiraciones económicas, más insatisfacción De acuerdo a los últimos datos analizados, en Reino Unido, país que ponen como ejemplo, el PIB nominal ajustado según el índice PPA es de aproximadamente unos 37.000 dólares (27.299 euros).

Y los expertos han comprobado que la felicidad de los británicos ya ha empezado a decaer: "Cuanto más dinero hay en un país, más crecen las expectativas de consumo", concluyen, "lo que sugiere que se crea más infelicidad ya que las personas empiezan a sentirse desgraciadas al tener que perseguir unas expectativas de vida más altas". El esfuerzo de guardar las apariencias "Para los Gobiernos es fundamental encontrar el nivel de riqueza necesario para hacer feliz a un país", señala Proto. "La ejecución de muchas de las políticas económicas, incluidas la de Gran Bretaña, están centradas en mejorar los índices oficiales de riqueza". Sin embargo, "cuanto más rico es un país, más infeliz es la población por el esfuerzo que supone mantener el estatus y guardar las apariencias", concluye este economista.

"Nuestro análisis contiene un hallazgo muy sorprendente que no se había publicado hasta ahora: que la satisfacción vital comienza a descender a partir de un determinado nivel de riqueza: en torno a 26.000 euros de PIB nominal". Los investigadores han llamado brecha de aspiraciones a este punto de inflexión: la diferencia entre los ingresos reales y los que nos gustaría tener. Cifras de PIB nominal superiores a esta cantidad socavan las expectativas de felicidad en una sociedad determinada.

En el estudio se demostró que el porcentaje de habitantes de un país con un PIB per cápita inferior a 6.700 dólares (4.943 euros) que podían considerarse como "felices" era un 12% menor que los ciudadanos de países en los que este indicador oscilaba alrededor de los 18.000 dólares (13.280 euros). Sin embargo, en 11 de los países analizados cuyo PIB pp estaba en torno a 20.400 dólares (15.051 euros), el incremento de los niveles de felicidad era menos obvio. Y entre este último nivel y el más alto -54.000 dólares (39.841 euros)-, la probabilidad de declararse en el máximo nivel de felicidad era menor de un 2% (ver imagen).

Los hallazgos del estudio, señalan los investigadores, corroboran la paradoja del progreso de Easterlin, la cual refuta la teoría tradicional económica que da por hecho que cuanto mayor es la renta de alguien, más contento está con su vida.

Más información; El dinero slo puede comprar la felicidad hasta los 26.500 euros de renta per cpita,Datos macroeconmicos, economa y poltica - Expansin.com

Alguien escribió:La Reserva Federal de Estados Unidos, consciente de la persistente fragilidad de la economía del país, pasa apuros para diseñar una estrategia que impida una nueva ola de turbulencias en los mercados cuando empiece a reducir su programa de compra de bonos por US$85.000 millones mensuales en los próximos meses.

Durante meses, los responsables de la Fed han estado debatiendo cuál es el momento adecuado para empezar a reducir sus compras de bonos y quedaron estupefactos a mediados de año, cuando sus deliberaciones y pronunciamientos públicos estremecieron los mercados, elevando las tasas de interés de largo plazo y los precios de las acciones y socavando la recuperación del sector inmobiliario.

Las minutas de la reunión, que fueron divulgadas el miércoles, mostraron que el banco central sigue tratando de poner fin al programa de estímulo monetario "en los meses siguientes". Los economistas de la entidad, sin embargo, pasaron horas tratando de hallar una forma de abordar los acontecimientos imprevistos, ajustando su mensaje al público para que atenúe el impacto del fin de estas políticas en la economía.

Enlarge Image

image

Getty Images

Ben Bernanke seguirá al frente de la Fed hasta enero.

La reacción del mercado estuvo marcada nuevamente por la decepción. El Promedio Industrial Dow Jones cayó 66,21 puntos, 0,4% para ubicarse en 15.900,82 unidades. Las acciones cruzaron la barrera de los 16.000 puntos, por segunda vez durante esta semana, antes de caer después de que se divulgaran las minutas de la reunión de política del banco central correspondiente al 29 y 30 de octubre.

El mercado de renta fija también acusó el golpe. Los rendimientos de los bonos del Tesoro de EE.UU. a 10 años subieron hasta quedar en 2,795%, el nivel más alto de los últimos dos meses.

La próxima reunión de política de la Fed tendrá lugar el 17 y 18 de diciembre. La decisión sobre si llegó el momento de empezar a reducir la compra de bonos dependerá en buena parte de la fortaleza o debilidad de las cifras económicas que serán publicadas en las próximas semanas.

La Fed anticipa el siguiente escenario: la economía estadounidense repuntará lo suficiente en los próximos meses para justificar una disminución de la compra de bonos, en marcha desde el año pasado y que ha elevado la cartera de bonos del banco central a unos US$3,5 billones (millones de millones). Una vez que el programa llegue a su fin, el organismo seguirá manteniendo las tasas de corto plazo en casi cero mientras el desempleo, que el mes pasado alcanzó 7,3%, cae lentamente durante los próximos dos años.

El presidente de la Fed, Ben Bernanke, ha comparado reiteradamente los programas de compras de bonos a un cohete que se desacopla y se desecha después de proveer el impulso inicial para el despegue de la economía.

Algunos datos recientes sugieren que la economía podría estar siguiendo el libreto de la Fed. El Departamento de Comercio informó ayer que las ventas minoristas superaron las expectativas en octubre, pese a los conflictos acerca de la política fiscal en Washington. La contratación de personal de las empresas, asimismo, fue sorprendentemente robusta en octubre.

"Hay algunas señales incipientes de que la economía podría estar mejor", dijo el miércoles William Dudley, presidente de la Fed de Nueva York, quien citó el repunte en el empleo y un crecimiento de 2,8% en el tercer trimestre.

De todas maneras, abunda la incertidumbre. Uno de los imponderables es si la inflación seguirá descendiendo. El Departamento del Trabajo reveló el miércoles que los precios al consumidor bajaron en octubre, lo que se atribuyó principalmente a una caída en los precios del petróleo, y acumulan en octubre un alza interanual de apenas 1%. Se trata de la menor inflación en 12 meses registrada desde 2009, cuando el colapso de la economía global derrumbó los precios de las materias primas.

Un escenario al cual la Fed le está prestando mayor atención es uno donde no hay una mejora del empleo y los programas de compra de bonos dejan de surtir efecto. En ese caso, la Fed reemplazará la compra de bonos con algún otro estímulo monetario como la promesa de mantener bajas las tasas de interés durante un lapso muy prolongado. (Ver recuadro).

4 escribió:El Gobierno islandés anunció este sábado un plan para recortar hasta algo más de 24.000 euros las deudas de las familias que hayan contraído créditos inmobiliarios

Alguien escribió:los que declaren una base imponible de 50.000€ la rebaja fiscal del PP son como 300€.... lo molón es que a los que declaren 600.000€ de base imponible en el IRP les van a rebajar 30.000€!!!!!

Regístrate o identifícate para poder postear en este hilo